Entenda a conta de energia com geração distribuída.

Por Fotus

No artigo de hoje iremos falar sobre a conta de energia com geração distribuída. Após a regulamentação da geração distribuída no Brasil e sua popularização, principalmente de sistemas fotovoltaicos, as concessionárias de energia elétrica precisaram se adaptar às novas mudanças. Dentre as diversas alterações que ocorreram nos últimos anos com a introdução da geração distribuída, uma das mais significativas foi o Sistema de Compensação de Energia Elétrica definido na REN 482/2012.

O entendimento da conta de energia elétrica sempre foi algo complexo para o consumidor final, devido às tarifações que constituem a conta, à alteração periódica da bandeira tarifária, ao cálculo dos impostos e os valores fixos de custo de disponibilidade e taxa de iluminação pública. Com a inserção do sistema de compensação nas contas dos consumidores, proprietários de sistemas fotovoltaicos, as contas se tornaram ainda menos intuitivas e uma fonte constante de dúvidas e questionamentos.

A seguir, iremos explicar de forma simples os cálculos e considerações realizados na conta de energia de um consumidor com geração distribuída e solucionar os principais pontos de dúvidas. Como modelo, utilizaremos a conta de energia de maio de 2020 de uma unidade consumidora (UC), onde o proprietário possui um sistema fotovoltaico instalado em seu estabelecimento.

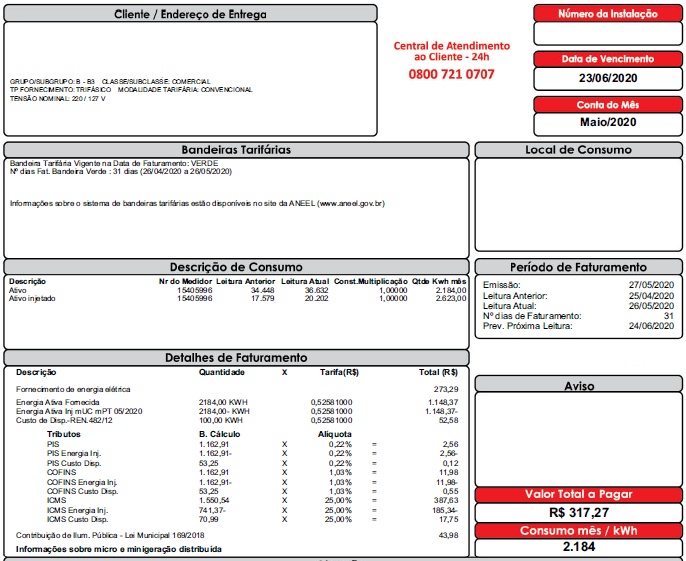

Primeiramente, é preciso observar alguns dados disponíveis na parte superior da conta, sendo eles o grupo e subgrupo a qual essa UC pertence, o tipo de fornecimento, classe e subclasse da UC e a modalidade tarifária.

Nesse exemplo, a UC pertence ao grupo B (subgrupo B3), modalidade tarifária do tipo convencional e classe comercial. Isso definirá o valor da tarifa cobrada por kWh consumido. Essa tarifa é constituída pela soma de duas outras tarifas, sendo elas a Tarifa de Energia (TE) e a Tarifa de Uso do Sistema de Distribuição (TUSD). Além disso, outra informação relevante é o tipo de fornecimento da UC, usada para definir o custo de disponibilidade.

Nesse caso, por ser trifásico, esse custo será de 100 kWh, em sistemas bifásicos será de 50 kWh e monofásicos 30 kWh.

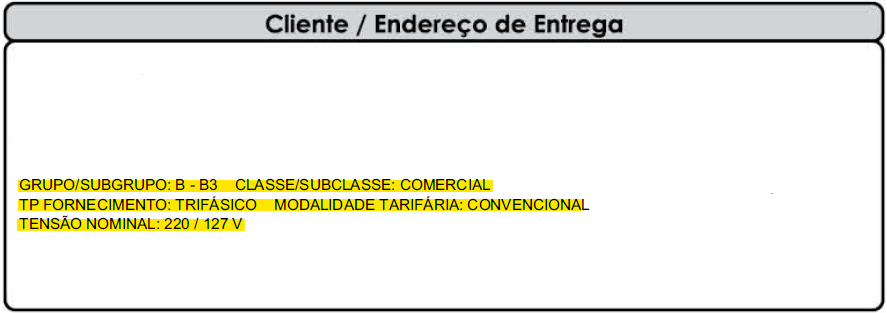

Outra informação relevante a ser observada, é a bandeira tarifária vigente na data de faturamento, que no caso, foi verde. Ou seja, não houve acréscimo na tarifação.

Observadas e definidas algumas informações anteriores, agora é possível realizar os cálculos a partir da descrição do consumo.

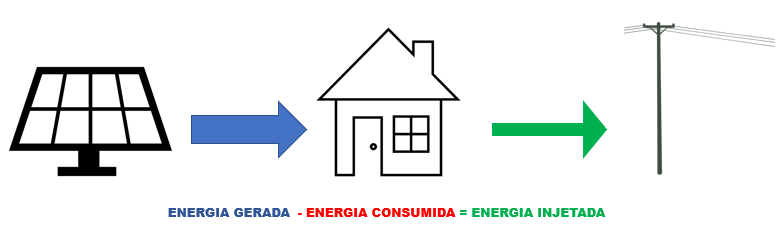

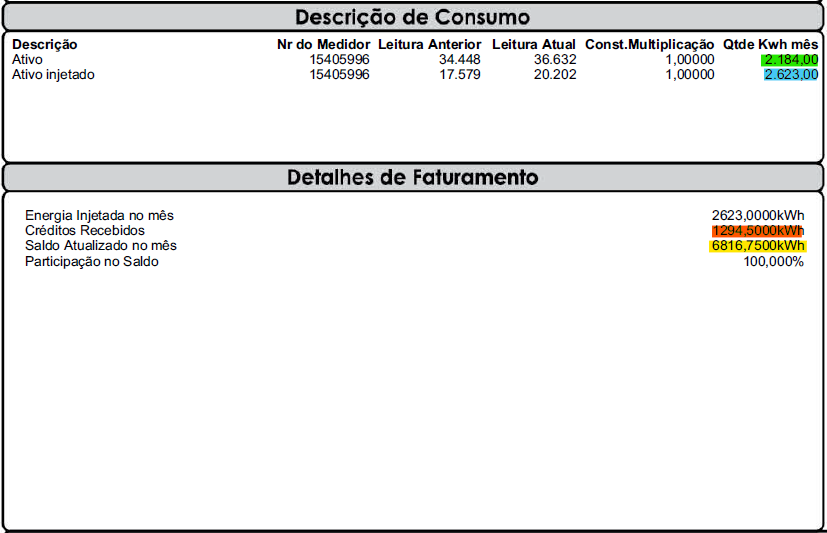

Pode-se observar que na Descrição de Consumo existem dois tipos de energia medidas pelo medidor bidirecional instalado pela concessionária na UC, a energia ativa e a energia ativa injetada. A energia ativa é a energia fornecida pela concessionária de distribuição e a energia ativa injetada é o excedente da energia gerada pelo sistema fotovoltaico que não foi consumido imediatamente pelas cargas da UC.

Para determinar a quantidade de energia fornecida e injetada pela UC basta obter a diferença entre a leitura atual e leitura anterior e multiplicar o resultado pela constante de multiplicação.

![]()

É importante não confundir energia gerada com energia injetada, a energia gerada pelo sistema fotovoltaico é facilmente obtida através do inversor solar. Entretanto, a energia gerada é imediatamente consumida pelas cargas presentes na instalação e, por isso, a energia injetada, que efetivamente passa pelo medidor, é a energia gerada pelo sistema subtraída do consumo das cargas da UC, ou seja, os valores de energia gerada e injetada só serão iguais caso a UC não possua cargas consumindo a energia gerada.

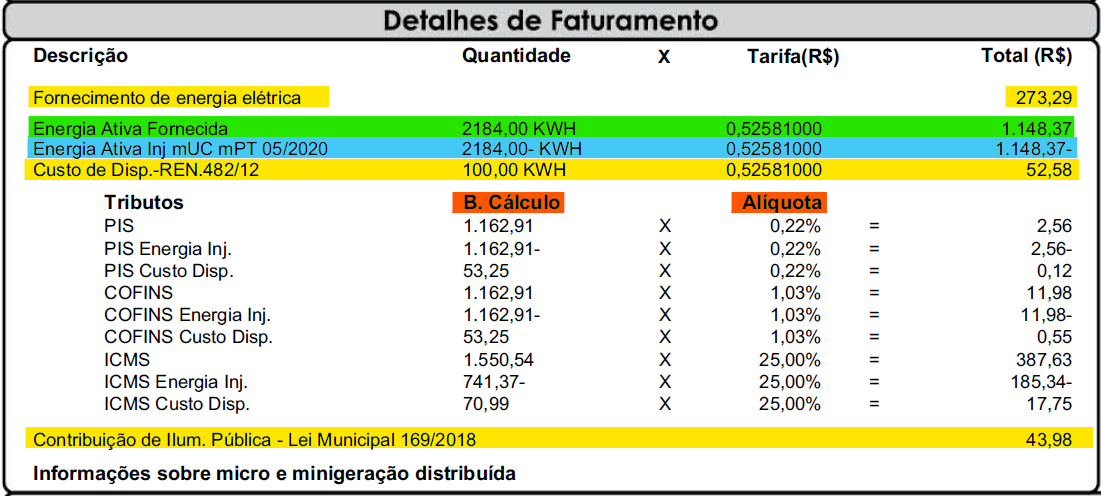

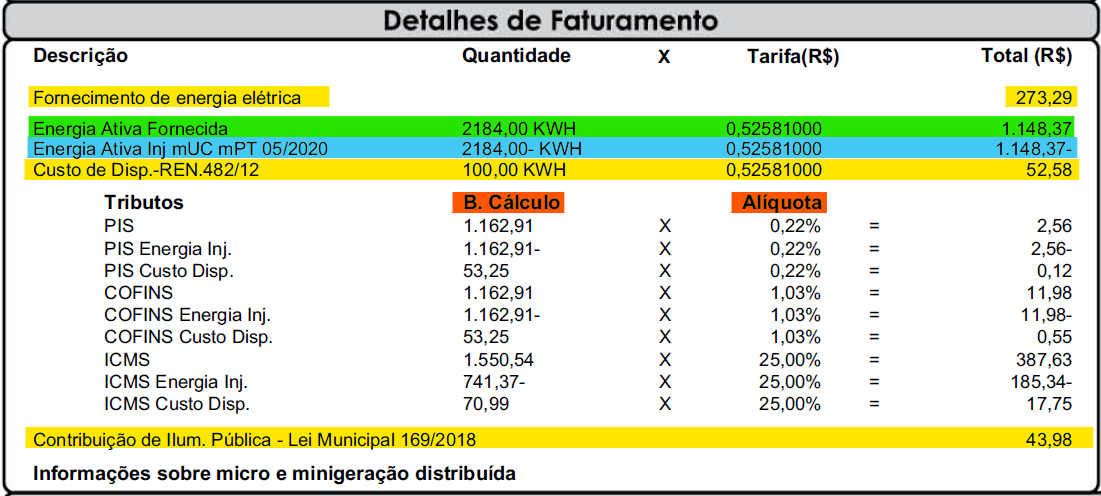

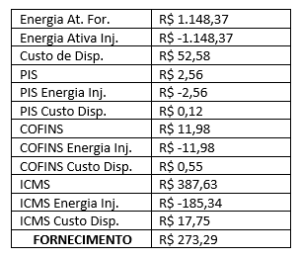

Nos Detalhes do Faturamento é possível observar de forma completa os cálculos utilizados para encontrar o valor final da conta de energia elétrica. O valor de , apresentado na parte superior da conta, é o somatório de todos os custos associados menos a taxa de iluminação pública.

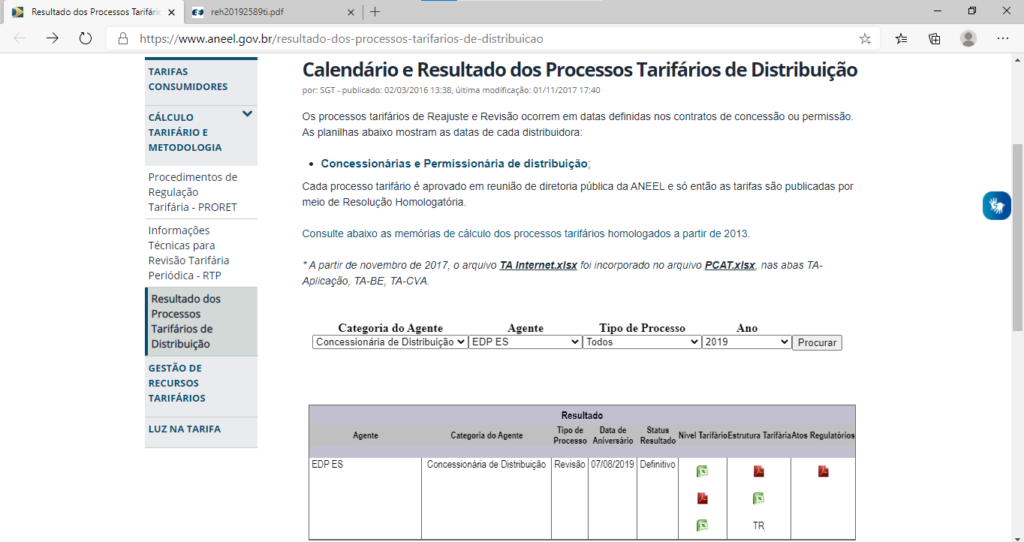

Primeiramente, é preciso entender a origem do valor da tarifa cobrada. Como dito anteriormente, a tarifa é formada pela soma de TE e TUSD e esses valores são definidos e homologados anualmente pela Agência Nacional de Energia Elétrica (ANEEL). O acesso a eles é de caráter público e estão disponíveis no site da agência.

Para encontrar a resolução que define as tarifas de distribuição, é preciso acessar o link disponível abaixo e selecionar a categoria do agente (Concessionária/Permissionária de Distribuição), o agente de acordo com a região de concessão (no exemplo, EDP ES), o tipo de processo (Todos) e o ano da resolução de acordo com o tempo de vigência. A conta utilizada como modelo é de maio de 2020, portanto, a tarifa dela é referente à resolução de 2019, que possui vigência de agosto de 2019 até julho de 2020.

Na resolução homologatória, basta procurar a tarifa de aplicação referente ao grupo, subgrupo, modalidade, classe e subclasse da UC. De acordo com as características da UC do exemplo, o TE será de e o TUSD .

Portanto, a tarifa de aplicação referente à conta utilizada como modelo foi de (TE + TUSD), ou seja , o que corresponde à tarifa utilizada pela concessionária na conta exemplo.

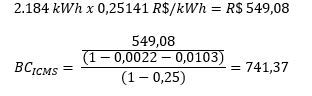

Encontrada a tarifa referente ao mês, é possível realizar a análise dos cálculos presentes na conta. Primeiro é determinado o valor da Energia Ativa Fornecida:

![]()

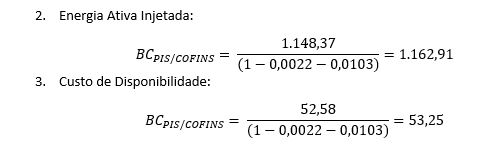

Para determinar o valor da Energia Ativa Injetada, a quantidade utilizada foi de , pois a energia injetada foi maior do que a energia fornecida. Logo, o valor da energia injetada será:

![]()

O símbolo de negativo presente na conta, após os valores referentes à energia injetada, significa que esse valor será abatido na conta. Além dos valores de energia, existe o custo de disponibilidade que será o valor de acordo com o tipo de fornecimento da UC.

![]()

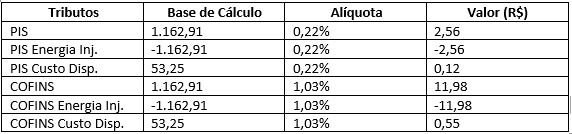

Os cálculos dos tributos são, provavelmente, a parte mais complexa no entendimento. Os impostos aplicados às contas de energia elétrica são PIS e COFINS (federais) e ICMS (estadual). O consumidor que possui sistema fotovoltaico instalado na UC, pode ter direito a dois benefícios fiscais: isenção de PIS e COFINS de acordo com a Lei nº 13.169/2015 e isenção de ICMS pelo convênio CONFAZ 16/2015.

A isenção de ICMS aplicada à conta será de acordo com as leis estaduais em que a concessionária possui concessão. No Brasil, apenas no estado de Minas Gerais existe a isenção total de ICMS na conta de energia. No Espírito Santo, por exemplo, o consumidor é isento de ICMS incidido apenas sobre o TE.

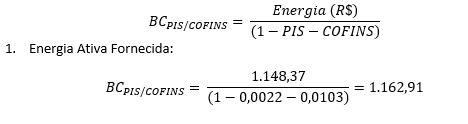

O valor da Base de Cálculo (BC) do PIS e do COFINS é o mesmo e para encontrá-lo é necessário dividir o valor da energia (fornecida, injetada e custo de disponibilidade) por ![]() . Ou seja, o cálculo do imposto é feito “por dentro”.

. Ou seja, o cálculo do imposto é feito “por dentro”.

Para fazer o cálculo das tarifas de PIS e COFINS, basta multiplicar a base de cálculo correspondente, pela alíquota de cada imposto.

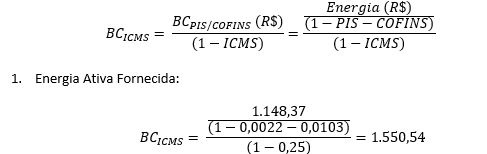

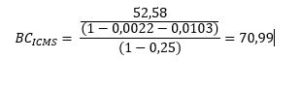

O ICMS é um imposto cujo cálculo é mais complexo. Para encontrar a BC do ICMS é preciso utilizar a BC encontrado para PIS e COFINS. Ou seja:

2. Energia Ativa Injetada: no Espírito Santo, por não haver isenção total, a BC do ICMS para a energia ativa injetada não utiliza a tarifa total (), ela leva apenas em consideração a TE. Por consequência disso, é preciso recalcular o valor da energia ativa injetada utilizando apenas o TE ().

3.Custo de Disponibilidade:

Para fazer o cálculo dos valores aplicados de ICMS, basta multiplicar as bases de cálculo pela alíquota do imposto.

Por fim, com os cálculos dos valores de energias fornecidas e injetadas, custo de disponibilidade e impostos é possível encontrar o valor do fornecimento de energia elétrica:

O valor da taxa de iluminação pública é estipulado e definido pelos governos municipais, por meio de leis, e cabe à distribuidora apenas a arrecadação e repasse dessa taxa aos municípios. Na conta modelo, a taxa municipal de iluminação púbica é no valor de .

O valor total a pagar da conta de energia elétrica, será então:

![]()

No verso da conta de energia, virá uma descrição do saldo de créditos da unidade consumidora. Nele é possível observar a energia injetada naquele mês, créditos recebidos (caso a UC receba créditos de outra UC), o saldo atualizado no mês e a participação da UC no saldo.

O saldo atualizado do mês é calculado a partir do saldo do mês anterior acrescido dos créditos recebidos por aquela UC naquele mês (vindos de outra UC com geração fotovoltaica) e da diferença entre a quantidade de energia injetada e de energia fornecida pela própria UC no mês presente.

![]()

Os créditos de energia possuem validade de 60 meses e é possível definir a porcentagem de participação da UC geradora no saldo de créditos e exportar os remanescentes para outras UCs. Lembrando que, caso o proprietário da instalação escolha transferir parte dos créditos, é preciso que as outras UCs estejam sob a mesma titularidade e área de concessão da UC geradora.

Qualquer dúvida entre em contato conosco.

Catarina Mezzedimi Cunha Dagostini

suporte@fotusenergia.com.br

Já é integrador parceiro e deseja realizar a sua cotação? Acesse agora a nossa nova plataforma.

Acesse também o site Fotus e as nossas redes sociais e saiba as principais novidades e promoções.